高所得の税金対策・資産形成・人生設計に都内高級不動産管理、一棟購入管理を

医師・勤務医様向け 不動産投資

将来を考えた資産形成を

![]()

アルプレイスでは、お客様の将来を考えた資産形成をご提案いたします。

| 高齢になった場合、体調を崩された場合 |

| 医師・勤務医様も常に第一線で働かれていると、体調を崩したり、長く働くうちに年齢により、働き続けるのが困難になる場合があると思われます。 将来、働くことが困難になった場合に、安定した資産形成ができていれば、その後の人生に不安を抱かずに過ごすことが可能です。 |

| 大切な後継者・お子様の教育資金 |

|

お子様がすくすくと育ち大学まで進学するとなれば、多大な教育費がかかってきます。ある調査では、幼稚園から大学までの教育資金は、すべて国公立であっても約1,000万円はかかるといわれています。 |

高所得者への所得税が増税になります

現行制度では、課税所得金額1,800万円超の方の所得税率は一律40%ですが、2015年からは4,000万円超の方の税率が45%という区分が新設されます。これに住民税も含めると、年収のほぼ半分が税金として徴収されてしまうことになります。

上手に節税を行うことが、自分の資産を守り安定した将来設計を行ううえでとても重要になります。

| 現行 | 改正案 | ||

| 課税所得 | 税率 | 課税所得 | 税率 |

| 195万円以下 | 5% | 195万円以下 | 5% |

| 195万円超 330万円以下 | 10% | 195万円超 330万円以下 | 10% |

| 330万円超 695万円以下 | 20% | 330万円超 695万円以下 | 20% |

| 695万円超 900万円以下 | 23% | 695万円超 900万円以下 | 23% |

| 900万円超 1,800万円以下 | 33% | 900万円超 1,800万円以下 | 33% |

| 1,800万円超 | 40% | 1,800万円超 4,000万円以下 | 40% |

| 4,000万円超 | 45% | ||

そのお悩みを、アルプレイスが解決致します。

| アルプレイスは、お客様ひとりひとりのライフスタイルや将来の人生設計にあわせ、最適なマンションの選定・ご提案から購入時のサポート、購入後もオーナーの管理業務サポート(入居者募集、集金代行、契約・更新など)まで承ります。 お客様の夢にあわせ、ベストの資産運用を。私たちが、その実現のためにしっかりお手伝いさせていただきます。 |

|

|

|

アルプレイスが選ばれる理由 お客様に合わせた最適プランをご提案 |

| 不動産投資で成功するには、「お客様にあった収益物件を無理なく運用していくこと」です。 そのためプランは、お客様お一人ごとに違ってきます。マンションの一棟購入による収益管理や都内のマンション購入による不動産管理などもご提案可能です。 不動産業界で長年培った実績とノウハウを持つスタッフが、お客様の資産運用をお手伝いさせていただきます。 |

|

アルプレイスが選ばれる理由 管理業務代行やアフターフォローも充実 |

| 物件購入後も、アルプレイスはお客様の管理業務をバックアップいたします。入居者募集から契約、家賃集金、更新解約といった賃貸管理全般の代行をはじめ、空室や家賃滞納時には一定の賃料を弊社が保証するサブリース(家賃保証制度)システムもご用意。 お客様の生活に安心とゆとりを生み出す充実したアフターフォロー体制で、マンション経営を成功へと導きます。 |

物件購入の流れ

物件選びから資金計画、購入手続きなどの各種契約、金融機関への融資など、アルプレイスが全面サポートいたします。

他の投資商品との比較

| メリット | デメリット | |||||||||||||||||||

| 不動産投資 |

|

|

||||||||||||||||||

| 株式投資 |

|

|

||||||||||||||||||

| FX |

|

|

バブル期とは違い、今は、運用利益(インカムゲイン)が主流の時代

バブル期の投資マンションは、売却利益(キャピタルゲイン)を期待することが目的でした。 余ったお金を土地や株に投資することで、一時期は「東京23区をすべて売ればアメリカ本土が買える」といわれるほどに膨らんでいったバブル期。マンションも同様、価格が日々高騰し続け、例えば5,000万円のマンションが数カ月で5,500万、6,000万円…と値上がりしていた時代でした。つまり、マンションを買って売るだけで数百万から数千万円の利益が得られた時代だったのです。

|

バブル崩壊から20年余り、日本経済はデフレの時代が続きました。こうしたなか、投資マンションは家賃収入で運用利益(インカムゲイン)を期待する商品として注目を集めるようになりました。

それに、バブル期のようにマンションが急高騰・急下落する時代でもありません。物件を手放すことなく、家賃収入が純粋な運用利益(インカムゲイン)となります。ローンを組んで購入しても無理なく返済できる時代でもありますから、マンション投資は長期的に安心して運用できる商品でもあるのです。 |

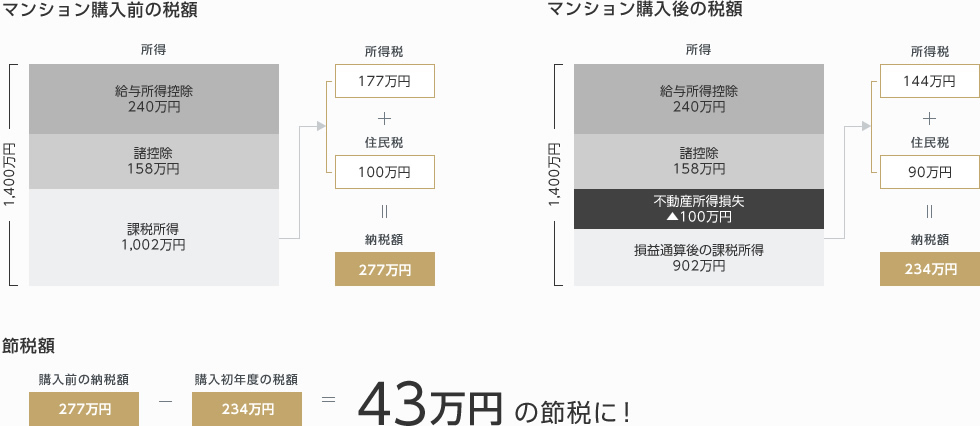

不動産投資で節税ができる仕組み

マンション経営にかかる経費には、減価償却費やローンの利息、固定資産税、管理費、修繕積立金などがあります。

これらの経費が年間の家賃収入を上回った場合、確定申告で給与所得などの黒字の所得から経費を差し引くことで所得税を大幅に減らすことができます。

また、住民税は前年度の収入(納税額)より算出されますから、住民税も高い節税効果が見込めます。

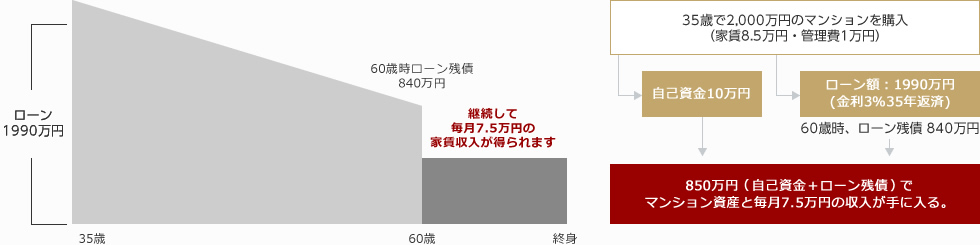

資産形成シミュレーション

![]()

![]()

Copyright © 2014 ALPLACE Co.,Ltd.